/post_el_crowdfunding_inmobiliario_protagonista_eventos_sector.jpg?height=200&name=post_el_crowdfunding_inmobiliario_protagonista_eventos_sector.jpg)

El interés por el sector inmobiliario creció en los primeros meses del 2019 de cara a los eventos...

En CaixaBank Research, de forma semestral, se hace un análisis del sector inmobiliario del que resulta un informe detallado sobre dicho sector. En él se puede encontrar los temas más relevantes dado el contexto de cada momento y su perspectiva de la evolución.

Gracias a la amabilidad de CaixaBank Research, a continuación hacemos un resumen de su publicación de julio 2021, que se divide en cuatro temas de actualidad.

1. La crisis pasa de puntillas por el sector inmobiliario

Según sus previsiones, la actividad turística se recuperará hasta situarse alrededor de un 50% del nivel de 2019. Adicionalmente, los fondos NGEU aportarán 1 p. p. al crecimiento en 2021. Con todo, la evolución de la situación epidemiológica sigue siendo incierta (por ejemplo, por la aparición de nuevas variantes, más contagiosas) y es el principal condicionante del escenario macroeconómico.

En los próximos trimestres, esperan que el precio de la vivienda siga anotando avances moderados pero sostenidos en el tiempo.

Los meses de marzo, abril y mayo de 2020 estuvieron muy afectados por el desplome de la actividad durante el gran confinamiento, de modo que se usa 2019 como nivel de referencia. Si se compara con 2020, las compraventas avanzaron un 24,8% interanual en el acumulado de enero a mayo.

Destaca el repunte de vivienda nueva ligada a las nuevas necesidades familiares surgidas con el confinamiento y al incremento del teletrabajo.

La pandemia ha propiciado un cierto cambio del tipo de vivienda demandada, aunque todavía está por ver si se trata solamente de un fenómeno pasajero.

A pesar de la recuperación de la actividad constructora, la producción de vivienda nueva es inferior a la demanda estructural por la creación neta de hogares y ello puede ejercer presión alcista sobre los precios.

Suben los costes de construcción de forma temporal por los cuellos de botella en la economía global.

El mercado del alquiler: mucho más afectado, especialmente en las grandes ciudades.

En 2020, un 17,3% de los hogares españoles vivía en una vivienda alquilada, lo que muestra un cierto retroceso respecto a 2019 (18,3%) pero un claro avance si se toma una perspectiva a medio plazo (16,1% en 2013) y todavía más marcada a largo plazo (menos del 10% en 2001).

Los fondos europeos Next Generation EU espolearán la recuperación económica y ayudarán a afrontar el importante desafío que supone el cambio climático.

2. ¿Cómo ha afectado la caída del turismo extranjero al mercado inmobiliario residencial?

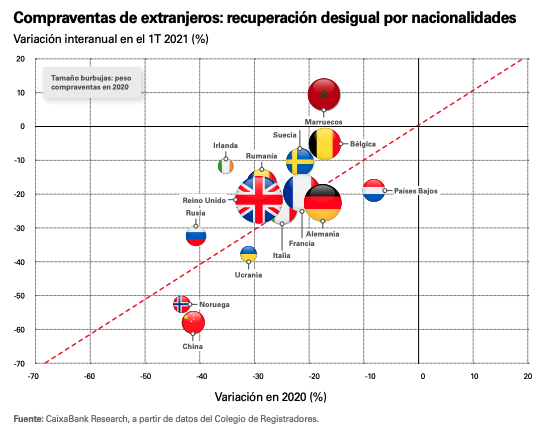

Las compraventas por parte de extranjeros descendieron un 24% en 2020 y representaron un 11,3% del total.

Las compraventas por parte de extranjeros descendieron un 24% en 2020 y representaron un 11,3% del total.

El precio de la vivienda se ha desacelerado de forma marcada en las zonas turísticas, pero muestra cierta resistencia a la baja y sus perspectivas son positivas.

Perspectivas halagüeñas para la demanda extranjera de vivienda.

Para un análisis de los motivos por los que los extranjeros suelen comprar una vivienda en España, ved el artículo «El auge de las compras de vivienda por parte de extranjeros en España», disponible en https://www.caixabankresearch.com/es/analisis-sectorial/inmobiliario/auge-compras-vivienda-parte-extranjeros-espana.

3. El impacto de la COVID-19 en la inversión inmobiliaria comercial en España.

La pandemia ha modificado el escenario de la inversión inmobiliaria comercial y ha perfilado distintos tipos de activos según el grado de afectación derivado de las restricciones de movilidad impuestas para atajar la crisis sanitaria. Entre los activos favorecidos destacan los activos residenciales, los centros logísticos y de datos, así como gran parte de los activos del sector minorista. Entre los más desfavorecidos se encuentran las oficinas y los activos hoteleros, lastrados por el auge del teletrabajo y el desplome del turismo internacional.

Los activos logísticos volverán a destacar de forma positiva en 2021, gracias a que el consumo on-line se ha instaurado en los hábitos del consumidor español.

Los activos inmobiliarios que están generando más interés por parte de los inversores inmobiliarios son aquellos que se han mostrado más resilientes o menos afectados por las consecuencias de la pandemia: los activos inmobiliarios residenciales (denominados activos multifamily), los activos logísticos (asociado al auge del e-commerce) y los centros de datos (por las crecientes necesidades de conectividad), además de determinados activos inmobiliarios minoristas (principalmente, supermercados).

Por el contrario, se modera la demanda o se reduce el interés de los inversores por los activos más perjudicados por las consecuencias de la pandemia: el auge del teletrabajo disminuyó la demanda de oficinas, una tendencia que se mantendrá en la medida en que aumente la penetración del teletrabajo en el mercado laboral español; mientras que los activos hoteleros se vieron perjudicados por la escasa movilidad local e internacional, un aspecto que irá dando la vuelta a medida que se retome la normalidad en términos de movilidad.

4. ¿Hay riesgo de sobrecalentamiento en los mercados de la vivienda internacionales?

A pesar de la COVID-19, los precios de la vivienda en la mayor parte de las economías avanzadas experimentaron un repunte en 2020, en gran parte ligado a las políticas fiscales y monetarias expansivas introducidas para reactivar la actividad económica. Algunos mercados inmobiliarios ya se encontraban en una situación cercana a la sobrevaloración antes de la pandemia, de modo que la aceleración de la trayectoria de los precios no ha hecho más que alimentar el debate sobre los riesgos de sobrecalentamiento en determinados países. Dichos riesgos podrían intentar gestionarse con las denominadas herramientas macroprudenciales, pero también podrían plantear el debate sobre la necesidad de ajustar algunas herramientas de política monetaria antes de que la reactivación económica esté plenamente consolidada.

Si quieres conocer todo el detalle, podrás ver el informe completo pinchando aquí.

Esperamos que sea de vuestro interés.