.jpeg?width=50&name=0%20(1).jpeg)

/post_eventos_fintech_2019.jpg?height=200&name=post_eventos_fintech_2019.jpg)

La tecnología ha transformado todos los ámbitos, incluido el financiero. El concepto ‘fintech’ (o...

Al hilo de mi anterior artículo publicado en este blog, en donde hablamos de la liquidez en nuestra estrategia de inversión, en éste nos vamos a centrar en lo fundamental que puede suponer construir un fondo de liquidez de la generación de ese ahorro.

El objetivo es que en momentos como los que estamos viviendo actualmente nos puedan permitir salvar una situación económica y social complicada en la que nos podamos encontrar en nuestro día a día.

Buenos hábitos financieros

Como suele decirse, el éxito financiero no es tan solo percibir altos ingresos mensuales. Tener éxito financiero está mucho más vinculado a adquirir unos hábitos y una consciencia de planificación que se puedan aplicar cotidianamente y conseguir unos objetivos de ahorro que te permitan obtener la tranquilidad económica, mental e intelectual para afrontar los retos que nos presenta la vida.

La liquidez y el llamado fondo de emergencia están muy relacionados con el ahorro. Y éste no debe ser lo que nos queda a final de mes después de haber restado a nuestros ingresos todos los gastos en los que hemos incurrido, sino que debería ser una partida más de nuestro presupuesto, planificado y descontado en el mismo momento de recibir la retribución de nuestro trabajo.

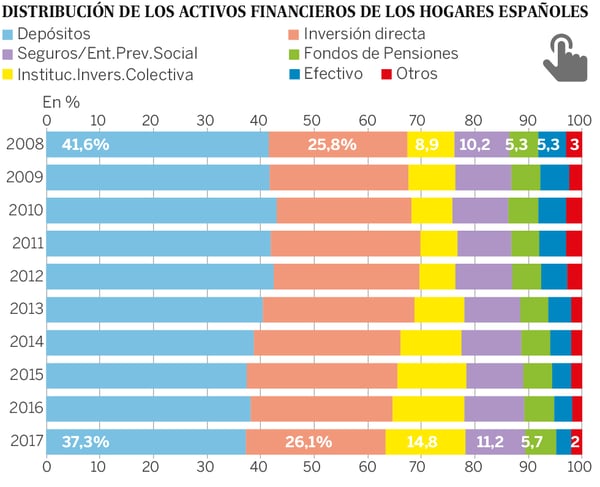

Los tipos de activo en los que ahorran las familias españolas durante los últimos años. Fuente: El País.

Los tipos de activo en los que ahorran las familias españolas durante los últimos años. Fuente: El País.

Ciertas estadísticas nos explican que en Estados Unidos un tercio de sus ciudadanos no tiene liquidez para poder hacer frente a un gasto inesperado, o que la mitad ahorran menos del 5% de sus ingresos mensualmente. Es cierto que la sociedad americana es muy distinta a la que nos podemos encontrar en Europa, donde sanidad y educación son un bien gratuito y universal, que hace que ciertos elementos básicos para el ciudadano sean cubiertos por los estados. Sin embargo, hemos podido comprobar en esta crisis generada por el COVID-19, que primero fue sanitaria, y que ahora ha mutado en económica y social, ha llevado a ciudadanos, que nunca habían recurrido a comedores sociales, a tener que acudir a ellos porque no han podido hacer frente al parón a consecuencia de vivir muy al día.

También es cierto que en la actualidad, con algunos trabajos precarizados y con sueldos medios no muy elevados, los gastos importantes como las cuotas hipotecarias (que podríamos considerar un ahorro encubierto muy a largo plazo) o los alquileres de una vivienda habitual, condicionan mucho el poder generar un ahorro y construirse ese tan necesario fondo de emergencia.

Todos deberíamos plantearnos que al recibir la retribución por nuestro trabajo sería bueno presupuestar un ahorro mensual planificado, y que a la vez tuviera la consecución de un objetivo vital (vivienda, estudios, jubilación, vacaciones, cambio de coche...).

La primera cosa que debemos dotar con este ahorro es el fondo de emergencia pero, ¿qué es el fondo de emergencia?

Fondo de emergencia

Pues se trata de una reserva de dinero a la que deberemos poder acceder con rapidez y facilidad, que nos debería permitir dos principales objetivos:

- El hacer frente a cualquier tipo de imprevisto que nos podemos encontrar en nuestra vida cotidiana.

- y a la posibilidad de poder pagar, por un período de tiempo determinado, nuestros gastos corrientes aun sin obtener ingreso alguno.

¿Cuánto dinero debe tener este fondo de emergencia para considerarlo completado? pues más que una cantidad concreta se debería hablar de tiempo. Lo que argumentan los planificadores es que el fondo de emergencia debería cubrir por lo menos 6 meses de nuestros gastos habituales. En mi caso, y siempre que se pueda, me inclino por ir más allá y situarlo en un período que debería ir entre los 12 y los 24 meses que según otros estudios sería el tiempo en que una persona que se quede sin empleo tardaría en encontrar otro para volver a generar ingresos.

Como conclusión, y uniéndolo al anterior artículo, donde hablábamos de las virtudes de tener liquidez para aprovechar situaciones como las actuales, cuando se presenten atractivas oportunidades de inversión, en ese caso diríamos que no es tan importante el porcentaje o la cantidad que se debe ahorrar sino el crear el hábito de hacerlo y planificarlo para lograr obtener bienes, servicios y experiencias en el futuro a cambio de renunciar a gastos en el presente.

No debemos olvidar que ese sacrificio del "ahora" debe tener un objetivo claro en el futuro. Y que éste no ha de suponer atesorar cantidades de dinero sin fin alguno que provoquen que esas renuncias que hemos realizado en el presente nos supongan un uso y disfrute en el mañana.

/post_inversiones_rentables_2019.jpg?height=200&name=post_inversiones_rentables_2019.jpg)