El crowdfunding inmobiliario (en inglés, real-estate crowdfunding) es un método de financiación de...

Cualquier empresa que realice inversiones y proyectos debe considerar como aspecto crítico cómo se van a financiar dichas inversiones. Las características de la financiación a solicitar (recursos propios o financiación ajena, plazo de la misma, garantías a aportar, condiciones, etc) dependerá en buena medida del riesgo que exista y de la capacidad y rapidez con que se puedan generar los ingresos necesarios para devolver esta financiación.

En este post nos centraremos en los proyectos inmobiliarios y los 3 tipos de financiación más comunes para los promotores hoy en día.

¿Qué alternativas de financiación tienen los promotores inmobiliarios?

En el caso específico de proyectos inmobiliarios, la importancia de la financiación obtenida es todavía mayor si cabe. Estamos hablando de fuertes inversiones que deben acometerse en general mucho antes de conseguir los ingresos que nos reportarán las ventas de los activos inmobiliarios que estemos desarrollando, por lo tanto, deberemos obtener importantes sumas de fondos que financien estas inversiones.

Futuro proyecto de Madrid Nuevo Norte: necesita 16.000 millones de euros para realizarse. Imagen fuente: El País.

Existen diversas alternativas de financiación para las empresas y en concreto para los proyectos inmobiliarios que resumiremos a continuación con algún ejemplo en cada caso.

1. Financiación bancaria

La política habitual de riesgos de los bancos es conceder financiación a proyectos inmobiliarios en los que el promotor ha desembolsado con recursos propios la totalidad o una parte muy importante del suelo (mínimo del 50%) donde se desarrollará el proyecto inmobiliario.

La financiación bancaria, por tanto, no sirve para adquirir el terreno o suelo donde desarrollar la promoción sino básicamente para financiar la construcción de la misma. El banco irá concediendo fondos en función del avance del proyecto, habitualmente contra certificaciones de obra.

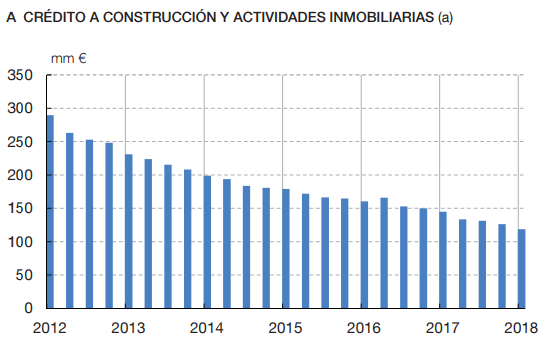

La financiación bancaria en España ha ido a la baja en los últimos años. Fuente: Banco de España

Asimismo, la concesión de financiación bancaria para proyectos inmobiliarios depende de diversas variables más, como la experiencia previa que tenga el promotor, y sobre todo la viabilidad comercial de la promoción inmobiliaria.

Es por ello que el banco acostumbra a financiar solo cuando ya existe un porcentaje relevante de unidades vendidas o reservadas.

Caso práctico: promoción de 40 viviendas

Pongamos como ejemplo la financiación de una promoción de un bloque de 40 viviendas en una ciudad media de España. El suelo donde se construirá tiene un precio de 3.000.000 € y la construcción de estas 40 viviendas tiene un presupuesto de 4.000.000 €.

El coste total de la promoción es por tanto de 7.000.000 €, y el precio de venta medio de las viviendas es de 200.000 €, por lo que el precio total de la promoción será de 8.000.000 €. En este caso, el banco estará dispuesto a financiar el coste de construcción, es decir, los 4.000.000 € del presupuesto, siempre contra certificaciones de obra.

Podrá, si el promotor es solvente y tiene experiencia, y sobre todo si existe ya un porcentaje de viviendas reservadas, financiar un porcentaje del solar, máximo del 50%. Supongamos que se dan estas circunstancias, entonces el promotor obtendrá un préstamo adicional de 1.500.000 € para la compra del solar, y deberá encontrar los 1.500.000 € restantes para realizar la promoción.

Los estrictos parámetros que acabamos de ver en la concesión de financiación por parte de las entidades financieras llevan a que haya muchos proyectos que, a pesar de tener unas buenas perspectivas de comercialización y rentabilidad, no consiguen financiarse total o parcialmente por un banco. Surgen entonces otras alternativas que sustituyen o complementan esta financiación bancaria. Las vemos a continuación.

2. Fondos de inversión

Existen fondos de inversión especializados que pueden prestar aquello que los bancos, por criterios internos de riesgo, no suelen hacer. Un ejemplo es ayudar a la compra de suelo, o cuando se tiene ya el suelo en propiedad, poder financiar todos aquellos gastos necesarios para el arranque del proyecto (excavación, obtención de licencias, comercialización para obtener las preventas necesarias, etc) y que se puedan cumplir los requisitos (licencia, proyecto totalmente diseñado, nivel de preventas) para acceder al crédito bancario al promotor.

El préstamo puente

En todas estas situaciones, la operación que realiza el fondo es un préstamo puente. Estos préstamos puente permiten obtener la financiación adicional a la que el promotor inmobiliario no llega para acometer el proyecto. Los préstamos puente se acostumbran a realizar antes de tener el crédito promotor, tienen la garantía hipotecaria del suelo que se adquiere o bien de algún otro activo inmobiliario, y su plazo de devolución es corto, de 18 a 24 meses.

Este plazo es corto porque se espera cancelar la financiación puente o bien con el crédito bancario al promotor o bien al acabar la promoción y con la venta de las viviendas y otras unidades (locales, aparcamientos) que la componen. Durante este plazo de financiación únicamente se pagan intereses, aunque el coste financiero es elevado, entre el 12 y el 15% anual.

Siguiendo el ejemplo anterior, se podría conseguir una financiación puente por parte de un fondo de inversión inmobiliario especializado, que sería de hasta 1.500.000 € para la compra del solar, que supondría aproximadamente un 50% de su valor de tasación.

3. Crowdfunding inmobiliario

El crowdfunding inmobiliario ofrece ventajas respecto a las otras dos fuentes de financiación comentadas. Respecto a la financiación bancaria, el crowdfunding permite financiar proyectos inmobiliarios con más flexibilidad que los estrictos criterios de las entidades financieras tradicionales y con más alternativas en sus modalidades, ya que puede realizarse mediante préstamo o mediante fondos propios.

Frente a los fondos de inversión, el crowdfunding inmobiliario puede financiar proyectos de menor importe que el mínimo exigido habitualmente por estos fondos, que por razones de eficiencia y política de riesgos solo entran a financiar operaciones de un importe considerable.

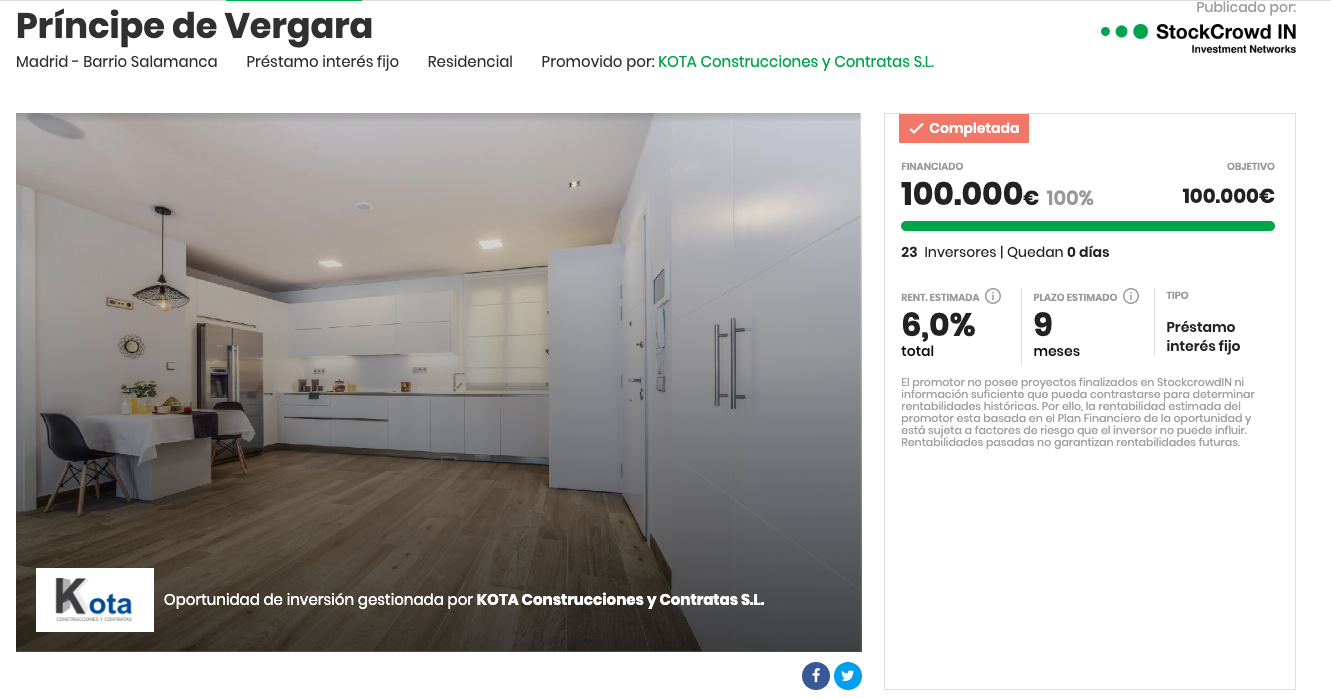

Promoción de reforma por 100.000€ financiado en 2 horas a través de crowdfunding inmobiliario

El proyecto inmobiliario que quiera financiarse mediante crowdfunding podrá optar por solicitar un préstamo a los inversores de la plataforma (crowdfunding de deuda o de préstamo, o crowdlending) o bien ofrecer la entrada en el capital a los inversores (crowdfunding de inversión). El crowdfunding inmobiliario puede financiar proyectos desde un importe reducido a otros de mayor envergadura. Todos ellos siempre deberán pasar por un análisis de la operación y del promotor, muy similar al de las otras alternativas de financiación, para validar que el proyecto tiene para los inversores unas expectativas razonables de éxito y una rentabilidad acorde con el riesgo asumido.

Sin duda, cada vez se abren más alternativas para los promotores inmobiliarios, y el crowdfunding es una opción a considerar en la mayoría de los casos. Profundizaremos más en todas las opciones posibles que abre el crowdfunding inmobiliario en un próximo artículo.