España es uno de los países donde más se invierte en bienes raíces. La fuerza del sector...

Cada vez más personas invierten a través de plataformas de financiación participativa para obtener una rentabilidad de sus ahorros. Se trata de una forma de diversificar la inversión y compartir el riesgo/rentabilidad con otros inversores.

Sin embargo, todavía hay muchas personas que no tienen claro cómo tributa esta inversión y qué impuestos hay que pagar. En este post te contamos cuál es la regulación fiscal de las inversiones en crowdlending.

Antes pero deberás tener en consideración desde un punto de vista fiscal diversos aspectos como:

- En qué país tienes tu residencia fiscal, para saber dónde debes pagar impuestos y cuál es la regulación aplicable.

- Si inviertes como como persona física o como persona jurídica.

- Cuál es el volumen del patrimonio y dónde se encuentra. Hay impuestos y declaraciones informativas que dependerán de estos criterios como el Modelo 720 y el Impuesto sobre el Patrimonio en España, ya que existen límites a partir de los cuales se debe tributar. Además, habrá que considerar las normas de tributación transfronteriza.

¿Cómo tributan las inversiones en plataformas de Crowdending?

Cuando inviertes en una plataforma de crowdlending, aportas una cantidad para un proyecto (por ejemplo, en el caso del crowdfunding inmobiliario, entregas una cantidad para la rehabilitación y venta o alquiler de un local o un edificio) y obtienes una rentabilidad al terminar la operación. Por lo tanto, obtienes un rendimiento sobre el capital que has aportado (intereses).

Partimos del caso más común, un inversor persona física residente español que debe tributar en España por su IRPF:

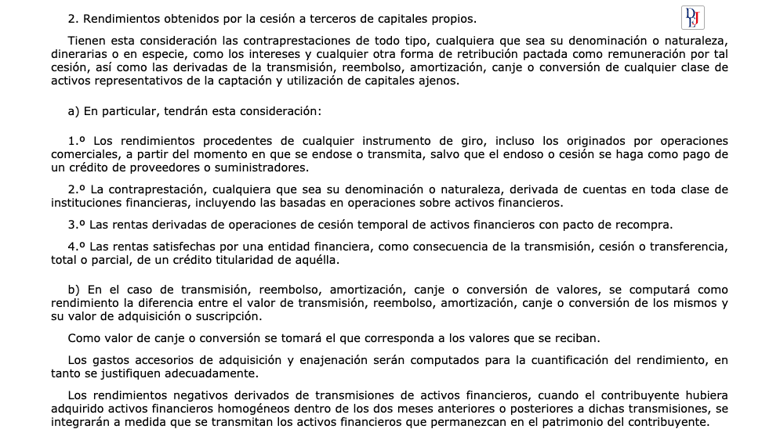

Por aplicación del artículo 25 de la Ley sobre el Impuesto sobre la Renta de las Personas Físicas, el rendimiento que obtienes se considera rendimiento de capital mobiliario (rendimientos obtenidos por la cesión a terceros de capitales propios.).

¿ Qué vas a tener que pagar en tu base imponible del ahorro? un porcentaje sobre los beneficios obtenidos que será el siguiente:

¿ Qué vas a tener que pagar en tu base imponible del ahorro? un porcentaje sobre los beneficios obtenidos que será el siguiente:

- 19% en el caso de beneficios inferiores a 6.000 euros.

- 21% para el supuesto de beneficios entre 6.000 y 50.000 euros.

- 23% para beneficios superiores a 50.000 euros.

Se trata de una tabla progresiva, por ejemplo, si has obtenido 100.000 euros de beneficio, a los primeros 6.000 euros se aplicará el 19%, a la cantidad entre 6.000 y 50.000 el 21% y de 50.000 a 100.000 el 23%.

La cantidad a pagar se obtiene:

- Sumando los intereses obtenidos en las plataformas de Crowdlending en concepto de rendimiento obtenido por la cesión de terceros de capitales propios, más todos los que se hayan obtenido de otros productos como pueden ser los depósitos bancarios.

- Aplicando al total los porcentajes que hemos detallado anteriormente.

¿Cómo puedo saber los intereses que he recibido con el crowdlending?

Lo habitual es que las propias plataformas de crowdlending tengan un apartado en la cuenta del cliente en el que se pueda descargar el detalle de los intereses recibidos durante un período de tiempo determinado. En el caso de Stockcrowd IN lo encontrarás desplegando el menú en tu “Área inversor”.

Esa información se deberá incorporar a tu declaración del IRPF si es que estás obligado a realizarla.

En cuanto al caso concreto de StockCrowd IN además, es importante además conocer que el dinero que inviertas lo custodia Lemon Way en una cuenta depositada en BNP Francia aunque el Banco depositario en España sea el Banco Sabadell.

Determinados clientes, aquellos que deben presentar una declaración de bienes que tienen en el extranjero ( modelo 720) tendrán que incluir el saldo que tienen en StockCrowd IN a 31 de diciembre de cada año y el saldo depositado en oportunidades , así como el saldo puntual a 31 de Diciembre de cada año, deberás tenerlos en cuenta si tienes la obligación asimismo de presentar el Impuesto sobre el Patrimonio

Hemos hecho una pequeña aproximación a las implicaciones fiscales de una inversión en préstamos en Crowdlending, únicamente a efectos informativos, sin suponer en ningún caso asesoramiento fiscal por parte de Stockcrowd PFP S.L. Siempre, ante cualquier duda o aclaración debes consultar a tu Asesor Fiscal.