Después de explicaros en el post anterior cómo se calcula el cuadro de amortización de un préstamo...

En los posts anteriores de las últimas semanas os explicamos cómo se calcula el cuadro de amortización de un préstamo con la modalidad de amortización MENSUAL y TRIMESTRAL de capital e intereses, junto con otros conceptos que debe de tener en cuenta cada inversor y que se reflejan en la tabla de amortización de sus préstamos.

Esta tercera y última entrada sobre nuestro sistema de amortización, la dedicaremos a explicar las otras dos de las 4 modalidades de amortización que podrá utilizarse de manera prioritaria en nuestras oportunidades de empresa :

- Amortización a vencimiento de capital e intereses

- Amortización a vencimiento de capital, con liquidación mensual de intereses.

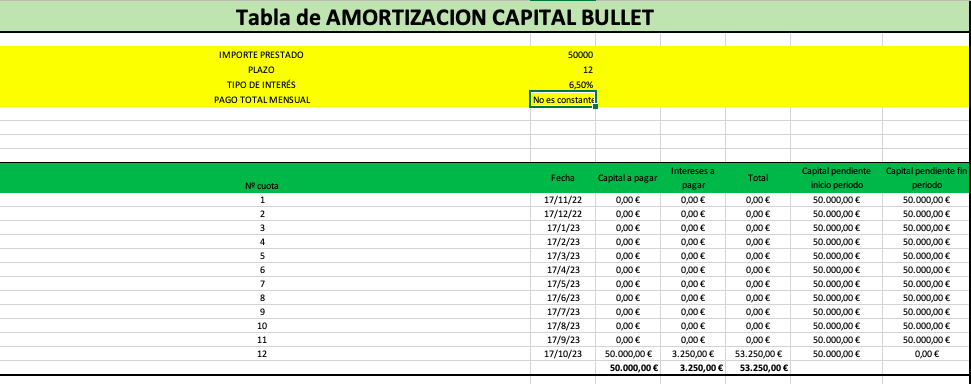

Amortización a vencimiento de capital e interés

En el ejemplo que vamos a seguir, suponemos que se ha realizado una oferta con las mismas características que en el ejemplo del post anterior. Lo único que cambiaría en este caso es que se recibiría el pago de la cuota a vencimiento en lugar de mensualmente:

- Importe: 50.000 €

- Tipo nominal ofertado: 6,5%

- Plazo operación: 12 meses

- Fecha de formalización de la operación: 17 Octubre de 2022

A continuación presentamos el cuadro de amortización resultante de la oferta/ proyecto.

¿Cuándo se empieza a percibir la primera cuota?

¿Cuándo se empieza a percibir la primera cuota?

Teniendo en cuenta que la operación que utilizamos como ejemplo se ha formalizado el 17 de Octubre de 2022 y que consta de amortización a vencimiento de capital e intereses, la primera y única cuota de amortización sería el 17 de Octubre de 2023. Es decir, transcurridos los 12 meses desde la fecha de formalización. Aquí cabe destacar que en el ejemplo utilizamos el plazo de 12 meses, pero en los proyectos que normalmente publicaremos con esta opción de amortización el plazo no suele superar los 6 meses. En el caso de que el día 17 no fuera hábil (sábado, domingo o festivo), el cobro de la cuota se realizaría al siguiente día hábil.

¿Cómo se calcula el importe de “Total Cuota”?

El importe de la cuota única se compone del total capital invertido y los intereses devengados durante el plazo de la operación al tipo ofertado.

¿Cómo se calcula los intereses brutos a percibir al vencimiento?

Los intereses brutos se calculan aplicando el tipo de interés nominal ofertado sobre el capital total invertido pendiente de amortizar durante el plazo de la operación.

En la cuota 1, el capital pendiente de amortizar durante todo el periodo del préstamo es de 50.000€, calculándose el interés de la siguiente forma: 50.000€ x (6,5%/12)*12 meses = 3.250 euros.

¿Cómo se calcula la cuota neta que se percibirá en cada liquidación?

En el cálculo de la cuota neta que se va a percibir, hay que restar la retención fiscal que se aplica a los intereses brutos devengados .

Retención fiscal*

Los intereses obtenidos por la inversión en un préstamo de crowdlending tienen el mismo tratamiento fiscal que los intereses bancarios corrientes o de otro tipo de renta de capital. Se incorporan a la base imponible del Impuesto sobre la Renta de las Personas Físicas o de Sociedades, como rendimiento del capital mobiliario.

El tipo de retención aplicable en el ejercicio 2022 es del 19 %.

En el ejemplo que hemos puesto en la cuota 1 los intereses brutos percibidos son 3.250€, realizándose una retención a cuenta del 19% = 617,50€. En la cuota el inversor recibe los intereses descontando la retención correspondiente.

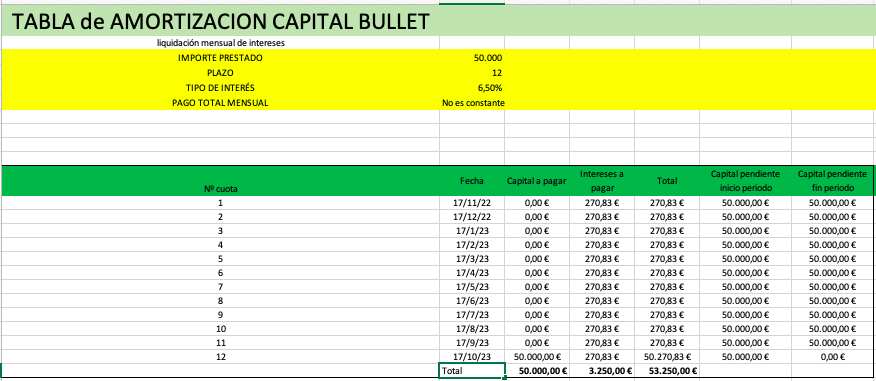

Amortización a vencimiento de capital, con liquidación mensual de intereses.

En el ejemplo que vamos a seguir, suponemos que se ha realizado una oferta con las mismas características que en el ejemplo anterior. Lo único que cambiaría en este caso es que se recibiría mensualmente la liquidación de intereses, con amortización de capital al vencimiento:

- Importe: 50.000€

- Tipo nominal ofertado: 6,5%

- Plazo operación: 12 meses

- Fecha de formalización de la operación: 17 de Octubre 2022

A continuación, presentamos el cuadro de amortización resultante de la oferta/proyecto.

¿Cuándo se empieza a percibir la primera cuota?

Teniendo en cuenta que la operación que utilizamos como ejemplo se ha formalizado el 17 de Octubre de 2022 y que consta de amortización de capital a vencimiento con liquidación mensual de intereses, la primera cuota de liquidación de intereses sería el 17 de noviembre. Es decir, transcurrido 1 mes desde la fecha de formalización, coincidiendo siempre los días 17, cada mes, hasta finalizar el plazo del préstamo. En el caso de que el día 17 no fuera hábil (sábado, domingo o festivo), el cobro de la cuota se realizaría al siguiente día hábil.

¿Cómo se calcula el importe de “Total Cuota”?

Las primeras 11 cuotas corresponden solo a la liquidación de intereses, en el la última cuota donde el importe de la cuota que recibe se compone del total capital invertido y los intereses devengados

¿Cómo se calcula los intereses brutos a percibir mensualmente?

Los intereses brutos cada mes se calculan aplicando el tipo de interés nominal ofertado sobre el capital pendiente de amortizar de ese mes. Por ejemplo:

En la cuota 1, el capital pendiente de amortizar es de 50.000€, calculándose el interés de la siguiente forma: 50.000€ x (6,5%/12) = 270,83€

Dado que hasta el vencimiento no se amortiza el capital, cada mes el importe pendiente de amortizar se mantiene, liquidándose hasta la penúltima cuota siempre el mismo importe de intereses

Se divide el tipo de interés entre 12 meses ya que el tipo ofertado es el tipo nominal anual, por lo tanto para calcular el interés que corresponde cada mes, lo tenemos que dividir entre los 12 meses.

Última cuota

En la última cuota del préstamo es cuando se percibe junto con los intereses, el total del capital invertido. La última cuota será 50.270,83 euros.

¿Cómo se calcula la cuota neta que se percibirá en cada liquidación?

En el cálculo de la cuota neta que se va a percibir, hay que restar la retención fiscal que se aplica a los intereses brutos devengados y exactamente igual que explicamos más arriba en el ejemplo de amortización de capital e intereses a vencimiento.

Se aplicará el 19% de retención* en cada una de las cuotas devengadas. 270,83x19% = 51,45 euros.

Importe neto devengado 270,83- 51,45= 219,38 euros.

Con esta última entrada sobre nuestro sistema de amortización, completamos esta guía informativa de las 4 modalidades de amortización que mayormente utilizaremos en nuestras modalidades de empresa.

Esperamos os haya sido de utilidad.

Equipo StockCrowd IN.

*El tratamiento fiscal depende de las circunstancias individuales de cada cliente y puede variar en el futuro.

Las rentabilidades pasadas no constituyen un indicador fiable de las rentabilidades futuras.