.jpeg?width=50&name=0%20(1).jpeg)

Tras la mayor crisis financiera y económica de los últimos 80 años, la gran mayoría de los Bancos...

Después de la última gran crisis financiera y la posterior recuperación, el mundo de la inversión y de los productos, donde uno puede ahorrar o invertir, ha cambiado sustancialmente. Para ello tenemos que entender que lo que considerábamos habitual y "normal" hace unos años, a día de hoy ha dado un giro de 180º.

Intentaremos hacer un pequeño resumen de qué significa invertir en cuatro posibles productos que en la actualidad cualquier ahorrador o inversor podría plantearse incluir en su cartera.

1. Los depósitos bancarios

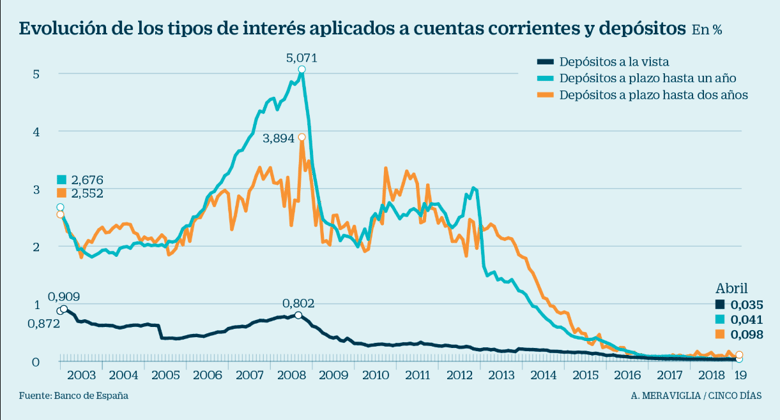

Empecemos con el producto rey para el ahorro en España, que a día de hoy podríamos decir que ya casi no existe: los depósitos.

La gran mayoría de familias tenían buena parte de su ahorro en entidades financieras ya que los mismos eran seguros - los rescates bancarios lo demostraron -, y daban rentabilidades que en muchos casos superaban el 3%, con la posibilidad de ir capitalizándolos.

En esta gráfica podemos ver claramente la evolución a la baja de las rentabilidades sobre los depósitos.

fuente: Banco de España/Cinco Días

fuente: Banco de España/Cinco Días

En la actualidad los depósitos no son un producto que aparezca en el catálogo financiero y si se encuentra, rentan un 0% en el mejor de los casos con la penalización que tienen por su falta de liquidez. Existe alguna oferta bancaria que en estos momentos genera alguna mínima rentabilidad pero siempre va ligada a contratar otros productos que penalizan o condicionan en mucho la inversión.

Las "fintech" y los depósitos bancarios

También se debe explicar que en el nuevo campo de las “fintech” (finanzas + tecnología) aparece la posibilidad de contratar depósitos con rentabilidades menores al 2%, en muchos casos condicionados a abrir los mismos en entidades de pequeño y mediano tamaño, siempre de ámbito internacional.

La gran mayoría de veces éstas son desconocidas por el ciudadano "de a pie" y por lo tanto podrían llegar a suponer complicaciones legales e impagos, en caso de dificultades financieras de alguna de ellas.

2. Los productos de renta fija

El segundo son los productos de renta fija que han tenido una década de rentabilidades excepcionales, no tanto por el cupón que han pagado que igualmente ha sido jugoso, sino más bien por el gran impacto en su rendimiento lo que han supuesto las importantes revalorizaciones de sus precios, después de las muchas y excepcionales políticas monetarias laxas realizadas por todos los Bancos Centrales del mundo.

Ahora en el 2020 el que tenía bonos a muy buenos precios o con cupones elevados podríamos añadir que muy posiblemente ya no los posee porque la gran mayoría de estos títulos han ido venciendo.

En todo caso aquel que a día de hoy quisiera comprar renta fija tendría ciertas dificultades para decidirse, la gran mayoría de bonos de elevada solvencia son caros en precio y ofrecen rentabilidades negativas, y los que pagan cupones positivos tienen unos riesgos que posiblemente no están bien remunerados debido a la ingente cantidad de liquidez que está en constante “yield search” y que los ha encarecido mucho.

|

El "Yield Search" traducido literalmente como "búsqueda de rendimiento" es una expresión usada en ámbito financiero cuando los inversores pretenden encontrar productos con mayor retorno que los actuales en sus carteras.. |

Altos importes nominales para la renta fija

A nivel particular deberíamos recordar, además, que el acceso directo a la renta fija tiene una importante barrera de entrada que son los importes nominales muchas veces cercanos a los 100.000€. Este inconveniente se podría superar si se accede a través de los muchos fondos de renta fija existentes que además nos podrían ayudar a diversificar nuestra exposición y riesgo.

3. La renta variable

La renta variable, o dicho de otro modo, el convertirse en accionista de compañías cotizadas en bolsa, parece a día de hoy la panacea del mundo de la inversión, especialmente si nos fijamos en los índices americanos. Para llegar a revalorizaciones como las del año pasado, que superaron el 20%, se pasa por un camino de posibles y elevadas pérdidas momentáneas y sobresaltos.

Actividad frenética en la bolsa de Nueva York

El rendimiento de los mercados bursátiles ha sido espectacular durante estos últimos 10 años, especialmente para los sectores de crecimiento con alzas que han multiplicado varias veces sus precios iniciales. Este espléndido comportamiento lo deberíamos disociar de los índices tradicionales, o las acciones llamadas “value”. Éstas en muchos casos han visto caer sus precios, o se han estancado, y por tanto su única fuente de rendimiento ha venido sólo por sus atractivos dividendos.

| Las acciones "value" son un tipo de acciones consideradas "más estables" por pertenecer a empresas que operan en sectores menos volátiles o con barreras de entrada difíciles de sortear. Asimismo, por actuar en mercados más maduros y con menos perspectivas de crecimiento, suelen destinar parte de sus beneficios a repartir dividendos. |

Tras esta tan buena carta de presentación nos van a entrar las dudas de si, después de una excelente década, estas buenas rentabilidades se puede extender en el tiempo. En estos momentos se vislumbran unas valoraciones muy exigentes que hacen intuir que los actuales precios de muchas acciones podrían haber descontado mucho de lo bueno que pudiera venir.

La fluctuación de la renta variable

Por tanto cualquier inversor que durante los últimos años no hubiera tenido invertido una parte de su patrimonio en renta variable tendría altas probabilidades de estar en la parte más tardía del ciclo. Esto hace que los muchos retos y riesgos que siguen latentes -o están por venir- sometan al inversor a un inmenso mar de dudas que le harán desconfiar a cada minuto de si ha tomado la decisión correcta.

A ello habremos de recordar que como bien dice su nombre, buena parte de los rendimientos esperados por esta inversión van a ser variables, dependientes de muchos factores no conocidos y hasta aleatorios que nos pudieran encumbrar a lo más alto del podio de las rentabilidades o provocar severas pérdidas por una mala elección del activo y/o del “timming” de la inversión.

| timming: anglicismo que se refiere al momento en que se realiza una inversión. |

4. El "Lending"

Por último hablaríamos del acceso al Lending, producto que para nada es nuevo y está directamente descorrelacionado de la volatilidad de los mercados financieros.

Antiguamente estaba sólo dirigido al cliente institucional o a los grandes patrimonios, pero al que hoy por hoy se puede tener acceso de manera sencilla, con importes bajos (desde 50€) gracias a la utilización de plataformas tecnológicas avanzadas, reguladas y reconocidas por la CNMV.

Es un tipo de inversión que estaría a caballo entre, por un lado la renta fija, por lo que representa conocer de antemano las características del préstamo y el cupón a percibir. Y por otro la renta variable, quizás más por lo que significa en riesgo el hecho de invertir en un tipo de préstamos que inicialmente no tiene calificación crediticia, pero que a su vez está compensado por una positiva, mayor y atractiva remuneración.

Además, este tipo de inversión está muy próxima a la economía real al tratarse de operaciones muy ligadas a proyectos concretos de los cuales, hasta en algunos casos, se podría llegar a ser partícipe como accionista.

Podemos encontrar “lending” de distintos tipos:

- “Direct lending”, con préstamos participativos de largo plazo a pymes, o posibiliadad de financiación a más corto plazo de su circulante.

- "Factoring" o "renting" de productos, para financiar la adquisición de productos o facturas a empresas.

- O préstamos para operaciones inmobiliarias, como es el Crowdlending inmobiliario, que en este caso es muy recomendable por tener una doble virtud, elevada remuneración en operaciones que no llegan a los 12 meses, y porque detrás de las mismas existe un bien real que dota al crédito de una doble garantía y hace mucho más visible el proyecto al cual se está financiando.

Diversificar entre las mejores opciones

Como conclusión les diría que en estos momentos cuando la búsqueda de rentabilidad cada vez está más cotizada, cuando los mercados financieros, seguramente, han sobre extendido su ciclo natural de crecimiento, es donde más que nunca es necesario diversificar nuestras inversiones con otras opciones distintas a las que hasta ahora se venían utilizando.

Ni un producto es malo por rentar un 0%, ni otros son los mejores por sus altas rentabilidades pasadas. Por eso cada ahorrador/inversor debe hacer un muy buen análisis de su perfil óptimo de riesgo. Para ello es mejor hacerlo acompañado por profesionales que le ayuden a ser crítico y le puedan asesorar en la amplia gama de productos a los que a día de hoy se puede tener acceso, considerando incluir por ejemplo el Crowdlending inmobiliario, un activo que hasta hace unos años pocos se planteaban como una inversión que está desvinculada de los mercados financieros, que tiene una atractiva rentabilidad y qué muchas veces es conseguida en plazos cortos de tiempo.

A partir de ese estudio inicial, uno puede trazar el camino a seguir y los activos financieros que le ayudarán a llegar a la meta con un muy buen desempeño, le dará la tranquilidad a los sobresaltos en el viaje y al objetivo de un binomio rentabilidad/riesgo adecuado a su personalidad.