En post anteriores hemos analizado cómo emplea la empresa el dinero que ha recibido: lo invierte en...

Hace unas semanas publicamos que al analizar una empresa revisábamos elementos cuantitativos (estados financieros, ratios,..) con cualitativos (gerencia, accionariado, sector,…) y que nuestra conclusión es el resultado de la combinación de ambos.

Hoy, dentro de la parte cuantitativa, vamos a explicar unas claves para entender mejor lo primero que vemos cuando abrimos unos estados financieros: EL BALANCE.

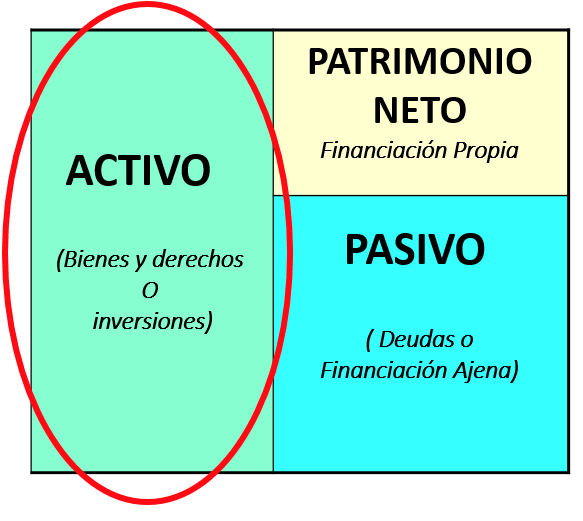

Definiciones conceptuales de balance podemos encontrar muy variadas: la más básica sería decir que es la relación entre lo que tiene una empresa (activo) y lo que debe (pasivo) a una fecha determinada. Por tanto en el activo estarían los bienes y derechos propiedad de la empresa siendo los pasivos las deudas con terceros, incluidos los socios o accionistas que debemos considerarlos como un acreedor más, pues el dinero invertido por el socio no es a fondo perdido, espera recuperarlo y por lo tanto la empresa se lo debe.

Cuando solicitamos información financiera a una empresa generalmente nos facilitan la que están obligados a elaborar con un criterio contable normativo, criterio que generalmente está orientado a la capacidad de la empresa de generar beneficios (Impuesto de Sociedades o Registro Mercantil) que es lo que quiere saber un tercero (el estado ) y los accionistas. El primero para poder cobrar impuestos y los segundos (en caso de medianas o grandes empresas) para que les cuenten cómo va su inversión. Cuando son pequeñas empresas, la experiencia nos dice que al propietario no le hace falta la contabilidad para saber cómo marcha su negocio.

Cuando analizamos una empresa desde la óptica de prestamista (damos dinero), el enfoque que hay que darle es más amplio no solo a la capacidad de generar beneficios (los negocios han de ser viables) sino a su capacidad de generar dinero: cuando prestamos dinero a alguien queremos saber si genera dinero para devolverlo.

El primer paso que debemos dar en nuestro análisis es saber diferenciar claramente los dos ciclos de actividad que se producen en la operativa de las empresas y para ello distinguimos dos:

- Ciclo operativo o de rotación: Comprende el proceso productivo de la empresa y las necesidades financieras diarias derivadas de ello: fabricar, vender y cobrar los bienes y servicios que produce la empresa.

- Ciclo de capital: Comprende la compra de bienes de equipo e inmovilizado y la recuperación del coste de dicha inversión por medio de diversos ciclos operativos.

Esta distinción es básica para conocer cuáles son las necesidades financieras de la empresa, para saber el destino de la financiación solicitada e identificar el ciclo y por tanto el plazo natural de reembolso.

Ponemos unos ejemplos sencillos:

| ACTIVIDAD | CICLO DE CAPITAL | CICLO OPERATIVO |

| Restaurante | Compra de local, acondicionamiento, mobiliario, menaje,.. | Compra de materia prima (alimentos, bebidas,..), salarios, impuestos locales,.. |

| Taller de automóvil | Compra de local, maquinaria, … | Compra de repuestos, salarios, cobros compañías aseguradoras,.. |

| Constructora | Compra de oficinas, maquinaria: grúa, camiones, …. | Licencias, materiales de construcción, salarios, certificaciones,… |

| Fábrica de vidrio | Compra de naves, hornos, … | Compra de materia prima, combustibles, cobros aplazados a embotelladoras,.. |

Conforme a este criterio de ciclos de actividad en el activo del balance de la empresa distinguimos dos grandes partidas: Activo Fijo (relacionado con su ciclo de capital) y Activo Circulante (vinculado con su ciclo operativo).

Habitualmente ambos ciclos se diferencian por un criterio temporal, siendo los operativos o circulante los que tienen una vida o presencia en el activo inferior a 12 meses y capital o fijo los superiores a esos plazos. Pero a nosotros como analistas de préstamos nos interesa más no una fecha o plazo sino la capacidad para generar dinero con ellos y más su función en la actividad de la empresa. Pues si ciclo productivo y plazo de la operación solicitada no casan podemos tener un problema. Por tanto cuando nos piden financiación hemos de tener respuesta siempre a tres preguntas básicas:

- ¿Qué Importe piden?

- ¿Cuál es la finalidad para lo que lo solicitan?

- ¿Cómo van a reembolsar lo prestado?

En próximos posts hablaremos sobre el pasivo que recoge las obligaciones de la empresa.

Equipo StockCrowd IN.

*El tratamiento fiscal depende de las circunstancias individuales de cada cliente y puede variar en el futuro.

Las rentabilidades pasadas no constituyen un indicador fiable de las rentabilidades futuras.

Invertir en inmuebles conlleva riesgos, incluyendo el riesgo de pérdida total o parcial del capital invertido, el riesgo de no obtener el rendimiento dinerario esperado y el riesgo de falta de liquidez de la inversión. En caso financiación mediante emisión de acciones se incluye, además, el riesgo de dilución de la participación en la sociedad, el riesgo de no recibir dividendos y el riesgo de no poder influir en la gestión de la sociedad. En el caso de financiación mediante emisión de participaciones sociales u otros valores representativos de capital se incluye el riesgo de dilución, el riesgo de no recibir dividendos, el riesgo de no poder influir en la gestión de la sociedad, todo ello afectado por las restricciones a la libre transmisibilidad inherentes a su régimen jurídico.

StockCrowd PFP, SL (StockCrowd IN) no ostenta la condición de empresa de servicios de inversión, ni entidad de crédito y no está adherida a ningún fondo de garantía de inversiones o fondo de garantía de depósitos. Los proyectos de financiación participativa no son objeto de autorización ni de supervisión por la Comisión Nacional del Mercado de Valores ni por el Banco de España, por lo tanto la información proporcionada por los promotores sobre los proyectos no ha sido revisada por ellos (ni, en el caso de emisión de valores, constituye un folleto informativo aprobado por la Comisión Nacional del Mercado de Valores)

Invertir en inmuebles debe realizarse como parte de una cartera diversificada. StockCrowd PFP, SL (StockCrowd IN) está destinada a personas con conocimientos suficientes para entender los riesgos de realizar inversiones en empresas de reciente creación.

StockCrowd PFP, SL (StockCrowd IN) no ostenta la condición de empresa de servicios de inversión, ni entidad de crédito y no está adherida a ningún fondo de garantía de inversiones o fondo de garantía de depósitos. Los proyectos de financiación participativa no son objeto de autorización ni de supervisión por la Comisión Nacional del Mercado de Valores ni por el Banco de España, por lo tanto la información proporcionada por los promotores sobre los proyectos no ha sido revisada por ellos (ni, en el caso de emisión de valores, constituye un folleto informativo aprobado por la Comisión Nacional del Mercado de Valores)

Invertir en inmuebles debe realizarse como parte de una cartera diversificada. StockCrowd PFP, SL (StockCrowd IN) está destinada a personas con conocimientos suficientes para entender los riesgos de realizar inversiones en empresas de reciente creación.