¿Qué es el Crowdlending? El crowdlending es una modalidad de financiación colectiva en la que, a...

Seguramente habrás escuchado hablar de las plataformas de financiación participativa o del crowdfunding inmobiliario y de las posibilidades que te ofrecen. En este post te contamos los detalles sobre la regulación de las PFP.

¿Necesitas financiación para tu proyecto inmobiliario o quieres participar en un proyecto inmobiliario colectivo?

Desde el inicio de la crisis, que afectó, en gran medida, al sector inmobiliario en España, se han consolidado una serie de formas de financiación, complementarias a la financiación bancaria, para las inversiones inmobiliarias como el crowdfunding. Esto supuso la necesidad de crear una regulación de las PFP específica que diera seguridad al sector y a sus usuarios.

¿Qué son las Plataformas de Financiación Participativa?

La regulación de las PFP y su definición se encuentra en la Ley de fomento de la financiación empresarial que en su artículo 46. 1 establece la siguiente definición:

Son plataformas de financiación participativa las empresas autorizadas cuya actividad consiste en poner en contacto, de manera profesional y a través de páginas web u otros medios electrónicos, a una pluralidad de personas físicas o jurídicas que ofrecen financiación a cambio de un rendimiento dinerario, denominados inversores, con personas físicas o jurídicas que solicitan financiación en nombre propio para destinarlo a un proyecto de financiación participativa, denominados promotores.

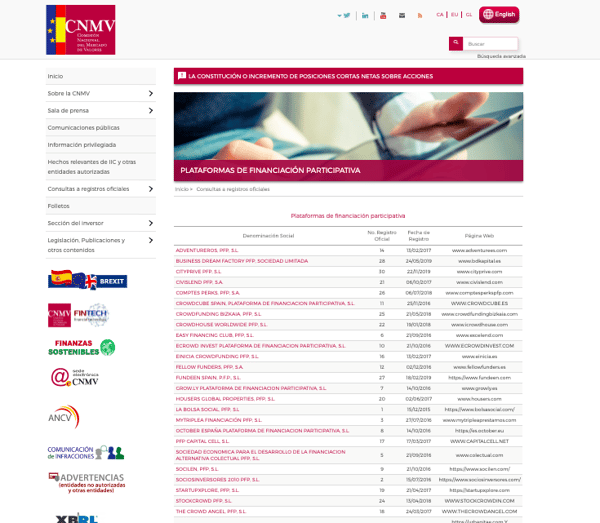

Además de lo anterior, la ley establece la necesidad de que este tipo de entidades obtenga una autorización para ejercer su actividad y se encuentren inscritas en el registro de la Comisión Nacional del Mercado de Valores.

Por otro lado, las plataformas de financiación participativa deberán incluir las siglas PFP en su denominación.

| En España hay tan solo 30 plataformas de financiación participativa que han sido autorizadas por la CNMV hasta la fecha. La obtención del permiso por parte de la Comisión Nacional del Mercado de Valores puede alargarse hasta los dos años. |

¿Qué servicios pueden prestar las PFP?

Por aplicación de la Ley, los servicios que pueden prestar las PFP son los siguientes:

Servicios principales:

- Recepción, selección y publicación de proyectos de financiación participativa.

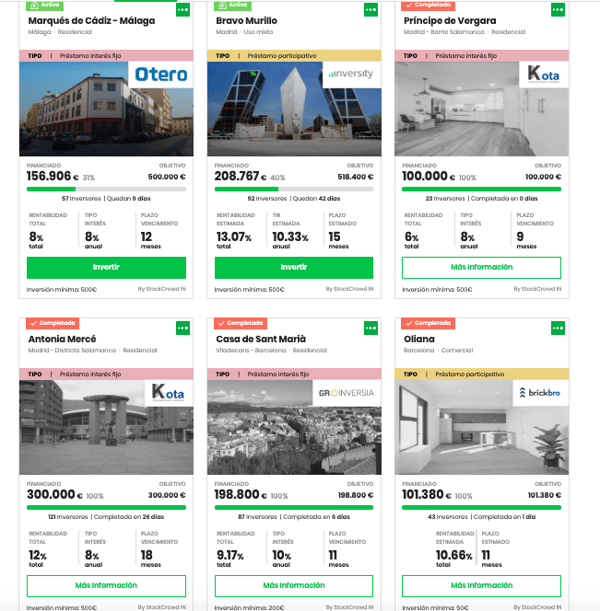

Oportunidades de financiación tal como se presentan en la web de la plataforma de financiación participativa StockCrowd IN, con licencia desde el 2018. - Desarrollo, establecimiento y explotación se canales de comunicación para facilitar el contacto entre inversores y promotores.

Servicios complementarios:

- Asesoramiento a promotores

- Análisis de proyectos

- Habilitación de canales de comunicación a distancia

- Modelos de contratos

- Transmisión de información a los promotores sobre la evolución del proyecto

- Reclamación judicial o extrajudicial de los derechos de crédito.

Otros servicios:

- Formalización de contratos de préstamo y suscripción de participaciones.

¿Qué requisitos deben tener los proyectos de financiación participativa?

En la Ley también se regulan los requisitos que deben tener los proyectos de financiación participativa que son los siguientes:

- Dirigirse a un grupo de personas físicas y jurídicas que esperan obtener un rendimiento en dinero.

- Realizarse por promotores que solicitan financiación en nombre propio.

- Destinarse la financiación a un proyecto del promotor que debe ser empresarial, formativo o de consumo.

Como consecuencia de todo lo anterior, la regulación del crowdfunding inmobiliario en España queda definida en la ley, por lo que aporta una seguridad que se reafirma con el control que realiza la Comisión Nacional del Mercado de Valores a través del registro de las plataformas de financiación participativa.