.jpeg?width=50&name=0%20(1).jpeg)

El crowdlending es una modalidad de financiación colectiva en la que, a través de una plataforma...

Tras la mayor crisis financiera y económica de los últimos 80 años, la gran mayoría de los Bancos Centrales del mundo tuvieron que hacer intervenciones masivas para sostener al sistema financiero, los mercados y la economía. Esta situación provocó un cambio muy importante en los precios y los rendimientos de los activos financieros con lo que los inversores se han encontrado con una nueva normalidad nunca escrita en los libros de macroeconomía y gestión de carteras.

Estado actual de los tipos e inversiones clásicas

Estas muchas intervenciones de los Bancos Centrales, han supuesto bajadas de tipos hasta a llegar a situarlos en negativo, así como enormes compras de deuda pública y de renta fija corporativa que han cambiado, en este último lustro, las dinámicas, por todos conocidas, de los mercados.

Así en este momento del total de deuda global emitida, alrededor de 15 billones de dólares generan retornos negativos, es decir el inversor no cobra por prestar sino que además debe pagar al endeudado por dejarle ese dinero.

"La represión financiera"

Con ello podríamos empezar a hablar de la llamada represión financiera que hace que los rendimientos en la renta fija sean los más bajos en 500 años haciendo que muchos productos considerados como aptos para perfiles conservadores estén a precios de burbuja.

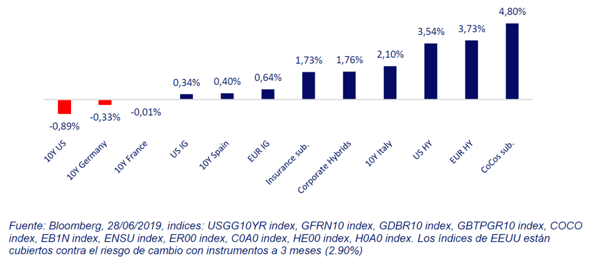

Retornos negativos en algunos índices de renta fija. Fuente: Bloomberg

Retornos negativos en algunos índices de renta fija. Fuente: Bloomberg

En esta carrera por conseguir inversiones con rendimiento, la denominada “yield search”, las grandes casas de inversión y de banca privada empiezan a hablar de las inversiones alternativas. ¿Qué significa esto para el común de los mortales? Pues incluir en el mix de productos de nuestras carteras de inversión activos que dejen de estar correlacionados con los mercados financieros y se vinculen más al ciclo económico generando ingresos recurrentes positivos. Así uno de los que se está utilizando es el Crowdfunding inmobiliario o crowdlending inmobiliario.

Inversiones alternativas: Crowdfunding Inmobiliario

Invertir en estos productos, que son nuevos para el inversor de a pie y que perfectamente se pueden considerar alternativos, nos permite estar mucho más cerca de la economía real, diversificar nuestra cartera y sus fuentes de rentabilidad y a su vez descorrelacionarnos de los movimientos y la volatilidad que puedan tener los mercados financieros tradicionales.

El Crowdlending y Crowdequity

El Crowdlending no es nada más que prestar dinero, en muchos casos para proyectos puntuales y en períodos de tiempo más bien cortos para recibir a cambio una retribución prefijada de antemano. Por su parte, el Crowdequity consiste en tomar una participación como inversor en un proyecto que te convierte en accionista con lo que supone mayores rentabilidades, aunque no garantizadas y por supuesto con mayores riesgos.

En los casos que hablemos de Crowdfunding o crowdlending inmobiliario estaremos por tanto prestando o invirtiendo dinero para operaciones relacionadas con un bien real como es la compra o la rehabilitación de inmuebles para su posterior venta y comercialización.

Lending inmobiliario

Así pues, invertir en Crowdlending Inmobiliario nos permite acceder a este sector, con un activo detrás que garantiza los capitales, sin la necesidad de realizar grandes desembolsos ni pasar por los peajes del pago de costes transaccionales e impuestos. Además, este tipo de inversiones son inicialmente de importes mínimos cercanos a los 50€, con vencimientos en muchos casos inferiores a los 12 meses y con la posibilidad de utilizar el efecto multiplicador participando de interesantes y positivas ganancias.

Por tanto en momentos en que la búsqueda de rentabilidad cada vez está más cotizada, cuando los mercados financieros, seguramente, han sobre-extendido su ciclo natural de crecimiento y donde más que nunca es necesario diversificar nuestras inversiones, estas opciones son más que necesarias en el momento de construir nuestro “asset allocation”.

Nuevos activos

La buena oportunidad de poder acceder a distintos y alternativos activos como son el Crowdlending o el Crowdfunding Inmobiliario nos va a permitir acceder a un tipo de producto que hasta hace unos años estaba sólo dirigido a grandes inversores y patrimonios.

Para realizar esta pequeña modificación en la composición de nuestras carteras que nos va a facilitar conseguir nuestros objetivos financieros con una mayor rentabilidad es recomendable la utilización de reguladas y sencillas plataformas de financiación participativa que trabajan usando las nuevas tecnologías con el objetivo de ofrecer rigurosidad, “expertise” y trasparencia informativa.