Iniciar el año es un buen momento para explorar nuevas oportunidades y plantear proyectos. En...

En StockCrowd IN ponemos en contacto a promotores con inversores que desean hacer inversiones en economía real a cambio de una rentabilidad, mediante un Marketplace online. En términos financieros se le denomina Crowdlending, ya que los inversores se convierten en prestamistas (lend) y son muchos los participantes (crowd).

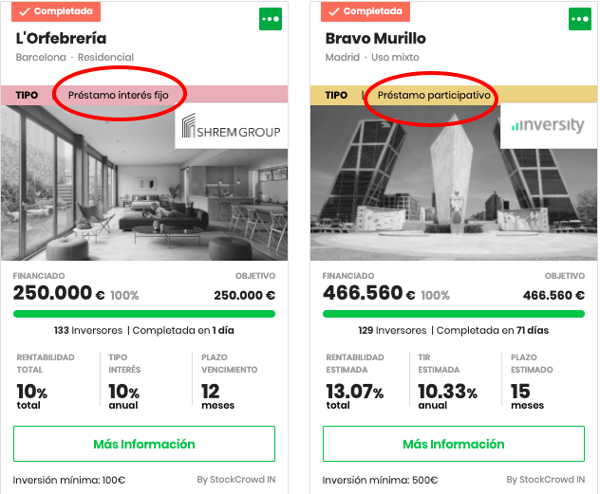

Dos son hasta la fecha las modalidades de préstamo que se han ofrecido en el mencionado mercado: préstamo de tipo fijo y préstamo de tipo participativo.

5 características diferenciadoras

Una de las preguntas más frecuente entre nuestros inversores es ¿Cuál es la diferencia entre ambos?

Como inversores, es fundamental conocer que caracteriza a uno y otro tipo de contrato, para poder así entender en qué términos se invierte, qué riesgos conlleva cada una de las modalidades y saber con exactitud en qué tipo de activo estoy dispuesto a destinar parte de mis ahorros.

Vamos pues a detallar en qué se diferencian de cada uno de ellos, pero antes aclarar que hay 5 características fundamentales por las que se distinguen:

- Como se fija el tipo de interés

- Las consideraciones a efectos mercantiles

- Las garantías que ofrecen

- El tipo de amortización anticipada

- Los plazos de amortización, pago de intereses y carencia

Préstamo de tipo fijo

El préstamo de tipo fijo es un contrato de deuda frente a terceros con un único tipo de interés, pactado y establecido desde el inicio. El tipo puede ser: estático o se puede pactar un interés variable que no permanece idéntico a lo largo de la operación, sino que puede oscilar en función de lo pactado.

En el segundo caso se suele convenir que el tipo de interés a partir de determinada fecha quede fijado por adición a un tipo de referencia, como por ejemplo Euribor + 4%.

Este contrato es un pasivo de la empresa y suelen pedirse garantías que avalen el importe prestado. En cuanto a los plazos y amortización de capital, se pacta como regla general la amortización a vencimiento, pero puede pactarse entre ambas partes la posibilidad de amortización anticipada. En este caso suele asociarse una comisión o penalización adicional.

En cuanto al pago de intereses, tratándose de un préstamo a tipo de interés fijo, no hay inconveniente en que las partes puedan decidir amortizaciones de capital más intereses de forma periódica: mensualmente, trimestralmente, semestralmente, etc.

En caso de impago, pasa a considerarse un acreedor común más en la prelación de deuda.

En cualquier oportunidad de inversión se muestra de manera visible, tal como se ve en la imagen, a qué tipo de préstamo optamos.

Préstamo de tipo participativo

El préstamo de tipo participativo, su principal característica es que los intereses son variables y ligados a la evolución del negocio, eventualmente se puede fijar tipo mínimo y tipo máximo a percibir.

A efectos mercantiles, se considera patrimonio neto a efectos de reducción de capital y liquidación de la sociedad, en el supuesto de que existan pérdidas. La deuda tiene carácter subordinado, en el caso de insolvencia, con respecto a cualquier otra deuda que tenga la empresa, situándose después de los acreedores comunes. En cuanto a garantías, no suele exigirse ninguna adicional a la que aporta el plan de negocio que presenta la empresa, aunque podemos solicitarlas si lo consideramos oportuno.

La amortización de capital e intereses se pacta como regla general al vencimiento de la operación, en casos excepcionales podrían estudiarse la concesión de operaciones con carencia.

Y en cuanto a la amortización anticipada, la legislación exige una ampliación de capital de la empresa en igual cuantía a la que se amortiza. Se puede pactar penalización en caso de amortización anticipada si se pacta previamente entre las partes.

Tanto para préstamos de tipo fijo como participativo, en el caso de StockCrowd IN se hace un reconocimiento de la deuda unilateral ante notario, lo que otorga a los prestamistas un mecanismo de ejecución directa por vía ejecutiva en caso de impago de la deuda.

Ahora que ya están claras las diferencias, podréis identificar en cada oportunidad y su contrato el detalle de los términos. Un elemento más para valorar si la inversión se adecua a vuestro perfil de riesgo.