Un scoring (en este caso, de riesgos) es una representación numérica de algo que se ha analizado previamente. El scoring es un número, al que habremos llegado de múltiples maneras posibles, que nos ayuda a entender una situación con el objeto de tomar una decisión.

De esta manera, el scoring de riesgos representa el nivel de exposición al riesgo del elemento analizado: un objetivo, un proyecto, una corporación, etc.

Tipos de Scoring

Habrá tantos tipos de scoring como maneras de medir el riesgo pero, ¿cómo podemos medir el riesgo? A continuación siguen algunas ideas:

- Podemos fijar un criterio respecto a ciertas variables, comúnmente financieras. En este sentido, establecemos la que sería la situación ‘ideal’ o base para nosotros y adjudicamos más o menos puntos en función de cuanto nos alejemos de ella. Por ejemplo, podemos puntuar en función del ratio de liquidez, entre otros, estableciendo ‘mayor a 1,2’ como criterio objetivo y puntuando en función de cuánto por debajo nos encontremos del criterio. Cuanto mayor distancia, mayor riesgo.

Este método es sencillo y directo, pero presenta el inconveniente de ser rígido y estar basado solamente en información actual, perdiendo la oportunidad de aprender del pasado.

- Podemos utilizar modelos estadísticos basados en la correlación entre variables que nos permitan, de alguna manera, explicar la exposición al riesgo en función de información histórica.

Este tipo de planteamiento mira al pasado, siendo muy acertado para explicar el nivel de riesgo en campos altamente predictibles (como las operaciones de una empresa). Sin embargo, sigue siendo un sistema rígido que, en un mundo en constante cambio, dificulta la anticipación y la proactividad, impactando finalmente en la resiliencia (capacidad de adaptarse al cambio) de la organización.

- Podemos, también, inspirarnos en la definición de ‘riesgo’ (incertidumbre con el potencial de afectar a nuestros objetivos). Así pues, calcularemos el scoring basándonos en aquellas variables que mejor puedan explicar ‘incertidumbre’ e ‘impacto en objetivos’. Hablaremos entonces de probabilidad e impacto, pero también de manejabilidad, controlabilidad, proximidad, o urgencia, entre otros.

Este último esquema mira principalmente al futuro, manteniendo un ojo en presente y pasado (haciendo también uso de la información histórica disponible). Es, por lo tanto, la opción más completa y que mejor puede contribuir a una mayor resiliencia organizacional. Sin embargo, es el planteamiento más complejo de los tres descritos, y requiere de una mayor madurez en la cultura de la organización, la cual acepta la naturaleza subjetiva del riesgo.

Scorings para la medición de riesgo

Hagamos un paréntesis aquí para recordar que cualquiera que sea la metodología utilizada en la creación de un scoring de riesgos, la subjetividad (el riesgo es incertidumbre futura) estará siempre presente. Creer que alguna metodología en concreto proporciona resultados totalmente objetivos o ciertos supone un error de base que puede ser fatal para el que lo comete.

Recapitulando entonces, un scoring de riesgos no es más que una medición del nivel de riesgo. Podemos medir entre cero y uno, entre cero y cinco, entre cero y diez o, directamente, utilizando la escala que mejor nos convenga. En StockCrowd IN utilizamos una escala entre cero (riesgo mínimo) y cinco (riesgo máximo).

Dado que escalas para medir el riesgo en forma de scoring las hay infinitas, aparece la necesidad de estandarizar, surgiendo el rating.

Rating y scoring, herramientas interna y externa de las organizaciones

El rating no es más que una traducción del scoring a un lenguaje común para los receptores de esta información. Pudiera decirse que el scoring es una herramienta interna de la organización, mientras que el rating es una herramienta externa a esta.

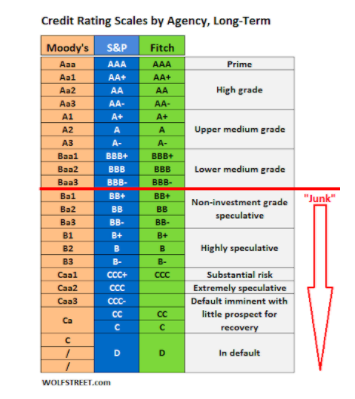

Así como pudieran existir infinidad de scorings, existe diversidad de sistemas de rating, normalmente diferenciados por sector económico. De esta manera, son comunes en el sector financiero los ratings en forma de escala de letras (desde AAA -mejor rating- a C o D -peor calificación), muy utilizadas por, entre otros, las agencias de calificación como Moody’s, Standard & Poor’s o Fitch (ver imagen siguiente)

Un sistema de rating nos sirve para, intuitivamente, saber qué tenemos delante: ¿Se trata de una inversión de alta calidad y mínimo riesgo (AAA a BBB), o por el contrario de una de una inversión de baja calidad y alto riesgo (BBs hacia abajo)?

Ahora bien, en el mundo real raramente nos toparemos con ratings extremos (AAA y D) -existen, claro que sí, pero supondrán excepciones-, sino con todo el rango intermedio.

Así pues, en el momento de plantearnos si invertir o no en una oportunidad será fundamental conocer el nivel de riesgo (o exposición) asociado. Para ello, fijarnos en el rating de esta nos dará buena información de partida.

Escalas para la medición de oportunidades de inversión

En StockCrowd IN realizamos un análisis de riesgos de todas las oportunidades, resultando en la publicación de aquellas cuyo nivel de exposición al riesgo permanece en cotas razonables para el sector y el tipo de producto ofertado.

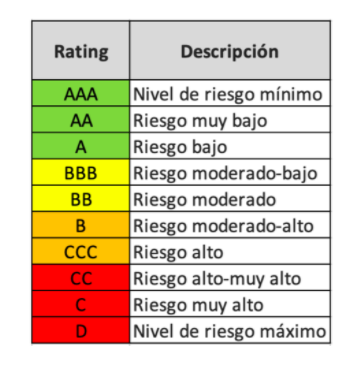

El nivel de riesgo se traduce en un scoring, como ya se ha dicho en este mismo artículo y, finalmente, en un rating similar al utilizado por las agencias de calificación:

La escala utilizada para establecer el rating de cada oportunidad va asociada a su scoring y, a través de éste, al apetito de riesgo establecido por StockCrowd IN para el conjunto de oportunidades. De esta forma, y por regla general, oportunidades con un rating asociado de CC, C o D no serán publicadas en la plataforma, situándose estas fuera del apetito de riesgo de StockCrowd IN.