.jpeg?width=50&name=0%20(1).jpeg)

¿Necesitas sacarle partido a tus ahorros o diversificar tu inversión? Invertir en Real Estate puede...

Para poder evaluar bien el binomio rentabilidad/riesgo de una cartera de activos debemos definir bien cuál es nuestro perfil riesgo/inversor de manera obligatoria.

Además como ejercicio, que nos va a ser muy útil, se debería realizar una planificación financiera estableciendo una temporalidad y un objetivo para esa inversión siendo muy recomendable ir acompañados de la mano de un experto al realizarla.

El significado de riesgo

Antes de empezar deberíamos explicar que significa la palabra riesgo, que en general asusta pero que de por sí no ha de tener connotaciones negativas por que en la vida todos asumimos, diariamente, un nivel de riesgos que ha sido el que ha permitido avanzar y evolucionar a la humanidad pudiendo llegar al siglo XXI con los muchos avances actuales.

Así el riesgo lo podríamos definir como la variabilidad e incertidumbre que se extrae de nuestras decisiones para obtener y conseguir un beneficio o mejora que compense ese riesgo y que por tanto nos genere una rentabilidad. Además la palabra riesgo, en el caso que nos toca hoy en el mundo de las inversiones, va muy unida a la tan temida volatilidad, que normalmente la mediremos en %, que no es más que esa posibilidad de variación del valor de la inversión y por tanto la probabilidad de acabar obteniendo una posible pérdida por la misma.

La sensación de riesgo en nuestra vida cotidiana casi siempre es compensada por esa buena experiencia acumulada por la historia del progreso de la humanidad y por la propia de cada persona que nos debe permitir definir, acotar y valorar cual es el peligro que asumimos por tomar esa decisión que conlleva incertidumbre e indefinición en su resultado.

Las dificultades de la inversión

Por el contrario cuando nos adentramos en el mundo de las inversiones, ese bagaje y conocimiento es menor y por tanto se entra en terreno de lo desconocido. El inversor ni cuenta con la formación, ni tiene la experiencia suficiente para permitirle tomar decisiones con la seguridad de saber que en el futuro esta va a ser un éxito y eso hace que en general se tengan, entre otras, falta de información, dudas y miedo al realizarlas.

Por estos motivos es muy importante definir, antes de realizar cualquier inversión, el objetivo, la duración de la misma, así como la rentabilidad y el riesgo que estamos dispuestos a asumir y que vienen muy bien definidos por los actuales perfiles de riesgo.

Los perfiles de riesgo

¿Cómo se define el perfil de riesgo? Por un lado se parte de datos estadísticos recopilados a los largo de los últimos 50 años sobre rentabilidades, volatilidad y liquidez de los activos y de los mercados que permite darles un gradiente en el binomio riesgo/rentabilidad.

Por el otro lado, y quizás más importante, deberemos definir las características que van a clasificar al inversor: su tolerancia o aversión al riesgo que es en definitiva la capacidad de asumir posibles pérdidas, el horizonte temporal por el cual va estar dispuesto a estar invertido, así como las expectativas de rentabilidad por asumir dichos riesgos.

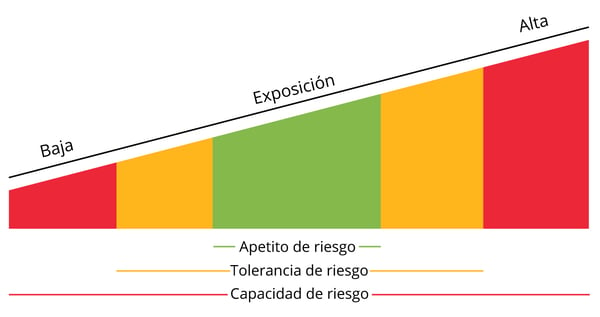

Representación gráfica de los distintos apetitos de riesgo. Fuente: https://www.incp.org.co/

Con estos dos fundamentales “inputs” podremos definir con carácter general cual es el perfil al cual deberá estar adscrito el ahorrador y por tanto nos ayudará a escoger cuales son aquellos productos y el porcentaje de ellos que son más apropiados para la construcción de una posible cartera. A su vez nos ayudará a determinar la conveniencia o no de la contratación de un producto financiero concreto así como el % que debería invertir en él respecto al total para no modificar significativamente mi perfil inversor.

Hasta aquí llegamos al final de esta primera parte para evaluar el binomio riesgo/rentabilidad donde hemos definido primer el concepto y a partir de ello hemos intentando explicar cómo se llega a elaborar un buen perfil de riesgo.

Construcción de una cartera de inversión

A modo de conclusión deberemos tener en cuenta de forma generalizada que para la construcción de una cartera de activos o la contratación de un producto el riesgo asociado (volatilidad y expectativas de pérdidas), así como la liquidez, el horizonte temporal y los rendimientos esperados nos deberán decir si son aptos o no para un ahorrador y de esta manera conjugar correctamente ese binomio para la consecución de los objetivos financieros propuestos.

En el próximo artículo nos adentraremos en los criterios que definen los posibles perfiles para llegar a entender correctamente lo que supone que a mayor incertidumbre y por tanto mayores riesgos deberemos esperar rentabilidades más elevadas pero en periodos de maduración quizás más largos, y a la inversa en el caso de querer mayor seguridad.

A la vez introduciremos que si aplicamos bien el concepto, las matemáticas nos pueden ayudar a construir carteras más robustas al incluir y combinar activos que pueden estar descorrelacionados con los mercados, como podría ser el crowdlending de StockCrowd IN, lo que nos permiten una mayor diversificación y una mejor combinación entre riesgo y rentabilidad.